Errores de Hacienda: cómo rectificar la Renta sin sanciones

rectificar declaración de la renta

Cometer errores en la declaración de la renta es una situación común para muchos contribuyentes. La complejidad normativa y los cambios constantes pueden generar dudas durante la presentación del modelo.

La Agencia Tributaria cuenta con mecanismos para subsanar estas incidencias. Conocer las vías de rectificación ayuda a evitar sanciones innecesarias y regularizar la situación con la Administración fiscal de forma correcta.

Nueva normativa para la rectificación de autoliquidaciones

La regulación tributaria ha evolucionado para simplificar la corrección de declaraciones. A continuación se detalla el marco legal vigente.

El papel de la Orden HAC/242/2025

Esta orden consolida la autoliquidación rectificativa como vía estándar desde el 14 de marzo de 2025. Aplicable a ejercicios posteriores a 2023, su objetivo es unificar el procedimiento de regularización. Facilita la subsanación tanto de errores que perjudican a la Hacienda Pública como de aquellos que benefician al contribuyente, evitando la apertura de expedientes sancionadores preliminares en casos de buena fe.

Procedimiento general versus excepciones legales

La norma establece una regla clara, aunque mantiene salvedades importantes para situaciones jurídicas complejas.

Cuándo optar por el artículo 120.3 de la LGT

El procedimiento administrativo del artículo 120.3 de la Ley General Tributaria se reserva para cuando la rectificación alega una vulneración de normas superiores. Esto incluye la Constitución, el Derecho de la Unión Europea, tratados internacionales o leyes con rango superior. En estos casos, no es obligatorio utilizar la autoliquidación rectificativa.

Gestión de errores materiales frente a vulneraciones normativas

Si conviven errores materiales con alegaciones de nulidad normativa, el contribuyente debe presentar la autoliquidación rectificativa para corregir los datos erróneos. Paralelamente, puede mantener la alegación jurídica mediante el procedimiento administrativo correspondiente. Esta doble vía asegura que las correcciones fácticas se gestionen de forma ágil mientras se resuelven los conflictos legales.

Herramientas digitales para la corrección de datos

La plataforma oficial simplifica las rectificaciones mediante funciones específicas.

Funcionamiento de Renta WEB

El software de la Agencia Tributaria ha integrado opciones para modificar declaraciones.

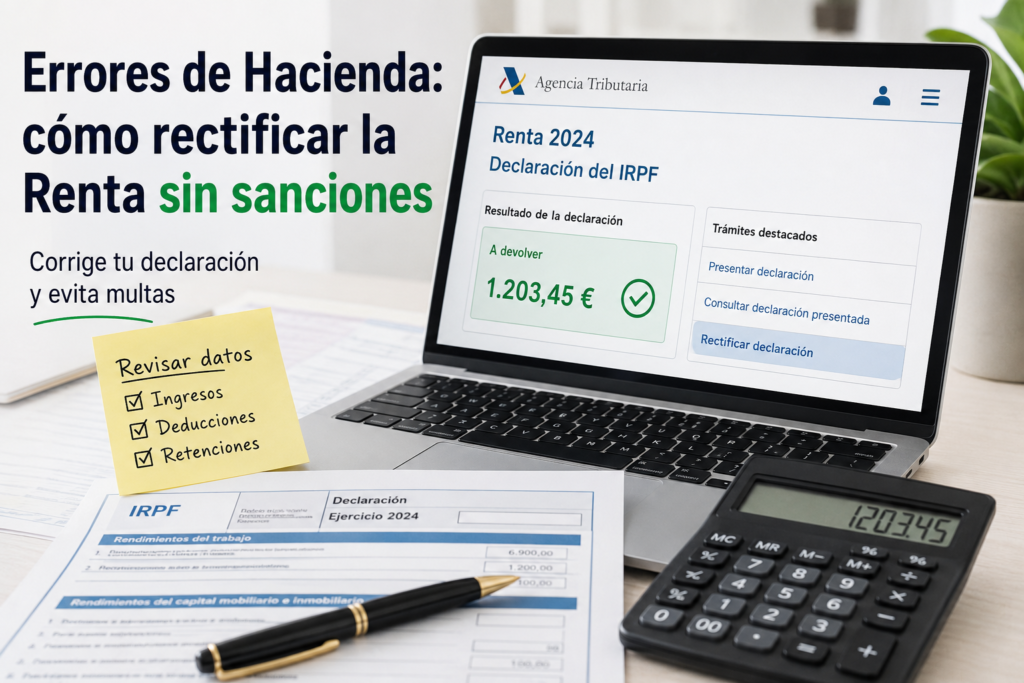

Activación de la casilla de modificación

El usuario debe marcar explícitamente “Modificar declaración ya presentada”. Esta acción se localiza en el botón de apartados del programa.

Vinculación con declaraciones ya presentadas

Tras activar la opción, el sistema reconduce al usuario al tipo de regularización. La vinculación automática con la declaración inicial es vital para determinar si la corrección es voluntaria. Esta conexión técnica asegura la correcta aplicación de plazos y evita sanciones por mala fe. El programa incluye el resultado de la declaración anterior al iniciar el proceso de corrección.

El derecho al error y la buena fe tributaria

La normativa reconoce la imperfección humana en el cumplimiento fiscal, estableciendo límites claros entre la inadvertencia y el fraude.

Diferencia entre error honesto y evasión fiscal

La jurisprudencia distingue entre la equivocación involuntaria y la ocultación intencionada. Un error honesto surge del desconocimiento o la distracción, sin ánimo de defraudar. Por el contrario, la evasión fiscal implica dolo y engaño, behaviors que la ley sanciona con severidad.

Condición de la voluntariedad en la rectificación

- La corrección debe iniciarse por iniciativa propia del contribuyente.

- Es indispensable actuar antes de que la Administración requiera información o inicie inspecciones.

Límites de la buena fe ante la detección de errores

Si Hacienda detecta la irregularidad primero, se pierde la protección de la buena fe. En estos casos, el contribuyente enfrenta sanciones y recargos. La buena fe no ampara conductas negligentes graves ni fraudes encubiertos.

Consecuencias de declarar mal la renta

La presentación incorrecta del modelo 100 tiene implicaciones directas en la economía del contribuyente. Dependiendo de si la deuda es con Hacienda o a favor del interesado, las repercusiones cambian.

Errores que generan una deuda tributaria

Presentación fuera de plazo y recargos

Si el error implica pagar menos, debe regularizarse rápido. Corregir antes del 30 de junio evita multas, pero los plazos vencidos activan recargos del 5% al 20%. Ignorar requerimientos agrava la sanción.

Intereses de demora por pagos tardíos

El importe adeudado genera intereses desde el día siguiente al plazo original. Regularizar a tiempo limita el coste financiero. Pagar cuanto antes reduce la acumulación de estos recargos automáticos.

Errores que favorecen al contribuyente

Trámite para solicitar devoluciones

Si se ha pagado de más, conviene presentar una rectificativa. La Agencia debe devolver los fondos en seis meses como máximo. Excesivos retrasos en la gestión otorgan derecho a intereses a su favor.

Plazos para la solicitud de reintegro

Existe un periodo de cuatro años para reclamar la devolución. Este plazo cuenta desde el fin de la campaña original. Superado ese tiempo, se pierde el derecho a recuperar los ingresos indebidos.

Fallos más frecuentes y controles automáticos

Modificación del borrador sin justificación

Alterar cifras del borrador propuesto por la AEAT sin un soporte documental sólido es una práctica peligrosa. Si se modifica un dato que la Administración ya posee gracias al cruce con bancos o empresas, y no se puede demostrar la discrepancia, el sistema genera una alerta inmediata.

Riesgos al cambiar datos cruzados con terceros

- La inconsistencia detectada activa comprobaciones limitadas.

- Se pueden derivar en sanciones si no hay justificación.

Omisión o mal declaración de ingresos

Omitir rentas procedentes de alquileres, prestaciones o trabajos temporales es uno de los fallos más habituales. La Hacienda Pública recibe información detallada de estas fuentes y compara automáticamente lo declarado con la realidad fiscal del contribuyente, señalando cualquier disparidad.

Impacto de los trabajos temporales y plataformas

Los ingresos obtenidos a través de plataformas digitales o la economía colaborativa están especialmente vigilados. Cualquier omisión en este tipo de rentas es señalada por los algoritmos de control, obligando al contribuyente a regularizar su situación con posibles intereses de demora.

Deducciones mal aplicadas en la declaración

El uso incorrecto de deducciones por vivienda o familiares a cargo genera frecuentes incidencias. Hacienda verifica la titularidad real y la situación familiar, penalizando la inclusión de gastos personales como profesionales o la inflación de gastos deducibles sin base legal.

Errores en vivienda habitual y familiares a cargo

La no acreditación de la convivencia o la titularidad correcta puede anular beneficios fiscales. Estos errores requieren una rectificación voluntaria inmediata para evitar que la inspección declare la nulidad de las deducciones y aplique las sanciones correspondientes.

Fases de control preventivo de la Agencia Tributaria

La administración utiliza sistemas automáticos para minimizar discrepancias antes del envío final.

Avisos iniciales en los datos fiscales

Antes de iniciar el trámite, los contribuyentes con ingresos específicos reciben notificaciones. Estos mensajes informan sobre información que la Agencia ya posee de terceros.

Riesgos al cambiar datos cruzados con terceros

Los avisos permiten anticipar posibles diferencias entre la declaración y la información bancaria o laboral registrada.

Advertencias antes de confirmar la declaración

El programa ofrece alertas si detecta inconsistencias en gastos o deducciones no justificadas con la base de datos.

Impacto de los trabajos temporales y plataformas

Se advierte sobre la posible señalación de disparidades en rentas obtenidas a través de distintas fuentes.

Notificaciones durante la campaña de IRPF

La Agencia envía comunicados si se modifican datos originales tras el envío inicial, dando oportunidad a corregir sin iniciar inspección.

Notificaciones durante la campaña de IRPF

Estos avisos ayudan a preservar el derecho a la corrección voluntaria antes de cualquier revisión formal.

Cómo hacer una alegación ante Hacienda

Regularizar la situación fiscal exige precisión en la documentación y los trámites administrativos.

Modelo escrito de rectificación de errores

La autoliquidación rectificativa es la vía estándar para subsanar deficiencias, según la normativa vigente en 2026. El contribuyente debe utilizar el modelo oficial correspondiente, marcando explícitamente la opción de modificación en el software de la Agencia Tributaria. Esta acción vincula la nueva presentación con la anterior, garantizando que el sistema registre la corrección de manera automática y ordenada.

Documentación soporte necesaria

Es fundamental adjuntar los justificantes que acrediten la realidad de los datos declarados. Sin esta evidencia, cualquier modificación puede ser desestimada o sancionada. Se requieren facturas, contratos o extractos bancarios que respalden los cambios realizados.

Gestión de pagos y reintegros

- Si la rectificación genera un pago, se debe abonar la diferencia para limitar los intereses de demora.

- En caso de sobrepago inicial, la Administración procede a la devolución en el plazo legal establecido.

Solución a dudas frecuentes sobre errores detectados

Resolvemos las inquietudes más habituales al regularizar la situación fiscal tras hallar inconsistencias en la declaración presentada.

Por qué Hacienda me devuelve dinero tras la rectificación

La devolución se produce cuando se han ingresado cantidades superiores a la deuda real. Tras validar la corrección, la Administración procede al reintegro. Si el proceso excede los seis meses, corresponden intereses de demora a favor del contribuyente.

Cómo evitar sanciones económicas por descuidos

- Regularizar la situación antes de que inicie cualquier actuación inspectiva.

- Actuar siempre con buena fe y sin intención de evadir obligaciones.

- Justificar cada modificación con la documentación acreditativa correspondiente.

Plazo de cuatro años para regularizar situaciones

El contribuyente dispone de un periodo de cuatro años desde el fin del plazo voluntario original para solicitar la devolución de ingresos indebidos. Este margen temporal permite subsanar omisiones o errores de cálculo sin perder el derecho a reclamar la cuantía satisfecha en exceso.