Calcular el IVA: Guía Práctica para Negocios en España

El Impuesto sobre el Valor Añadido (IVA) es un tributo que se aplica a la venta de bienes y servicios en España. Este impuesto es indirecto, lo que significa que lo paga el consumidor final al adquirir un producto o servicio.

Calcular el IVA es fundamental para empresas y autónomos, ya que influye en la gestión fiscal. Existen diferentes tipos de IVA y métodos para calcularlo, los cuales se abordarán en este artículo.

Función y naturaleza del IVA en España

El IVA es un impuesto fundamental dentro del sistema fiscal español, afectando a la totalidad de bienes y servicios. Su correcta comprensión permite a empresas y consumidores gestionar mejor sus obligaciones fiscales.

Qué es el IVA y cómo se aplica

El Impuesto sobre el Valor Añadido (IVA) es un tributo que grava el consumo de bienes y servicios. Se aplica en diversas etapas de la producción y distribución, recayendo finalmente sobre el consumidor final. Este impuesto se añade al precio de venta de productos y servicios, lo que implica que su aplicación es directa y visible para el consumidor. Al realizar una compra, el comprador abona el precio junto con el IVA correspondiente, que varía en función del tipo impositivo establecido.

IVA como impuesto general e indirecto

El IVA está catalogado como un impuesto indirecto, lo que significa que no es el consumidor quien paga el impuesto directamente a la administración fiscal, sino que el vendedor lo recauda en el momento de la venta. Esta característica permite que el IVA no se perciba como un costo separado, ya que está incluido en el precio del producto o servicio. Es un impuesto general porque se aplica a la mayoría de las transacciones comerciales, con algunas excepciones y tipos reducidos o superreducidos para productos específicos.

Responsabilidad en la recaudación y declaración

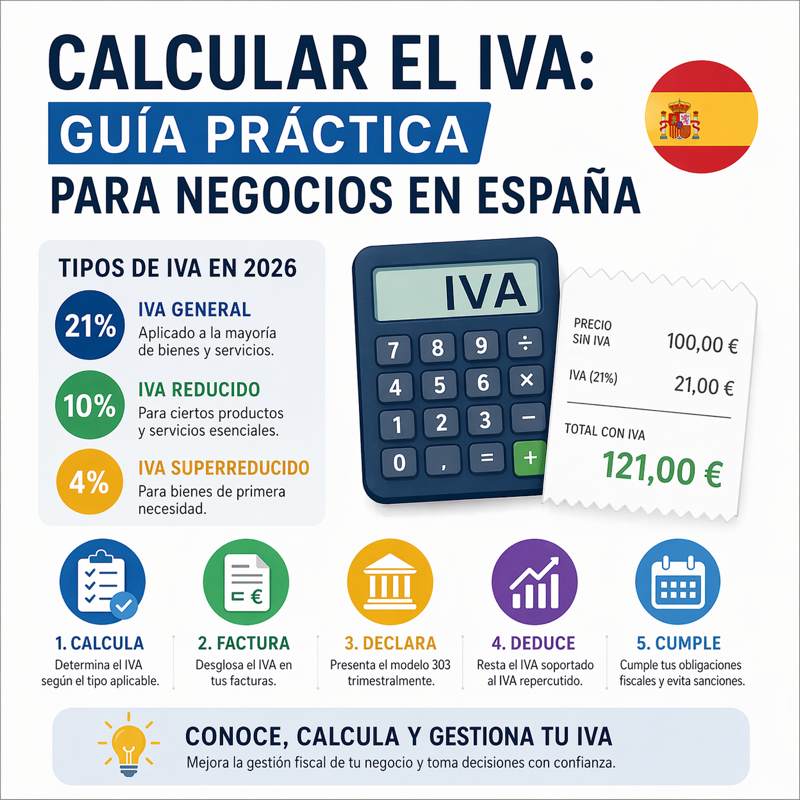

La responsabilidad de recaudar y declarar el IVA recae en los empresarios y profesionales que venden bienes o servicios. Estos deben incluir el IVA correspondiente en sus facturas y luego presentar cuentas a la Agencia Tributaria. Para ello, utilizan el modelo 303, que se debe presentar trimestralmente. La falta de cumplimiento en la declaración de este impuesto puede conllevar sanciones fiscales importantes, por lo que es esencial que las empresas comprendan sus obligaciones y realicen una gestión rigurosa de la recaudación. La correcta administración del IVA es crítica para el sostenimiento de las finanzas públicas y la justicia fiscal en el país.

Tipos de IVA vigentes en España en 2026

En España, el sistema del IVA incluye diferentes tipos impositivos que se aplican según la naturaleza de los bienes y servicios. Cada tipo tiene un ámbito específico y su aplicación es fundamental para entender la estructura del impuesto.

IVA general del 21%

El IVA general del 21% es el tipo estándar que se aplica a la mayoría de bienes y servicios en el país. Este tipo tiene un gran impacto en los precios finales que los consumidores deben pagar. Se utiliza en múltiples sectores, como la venta de electrodomésticos, ropa y productos tecnológicos.

IVA reducido del 10%

Un reducido 10% se aplica a ciertos bien y servicios que se consideran esenciales o de interés social. Este porcentaje es habitual en sectores como la hostelería, los alimentos no básicos y algunos servicios culturales. La intención de este tipo es hacer más accesibles productos que son necesarios para la vida cotidiana.

IVA superreducido del 4%

El IVA superreducido, que se establece en un 4%, aplica a productos de primera necesidad. Estos incluyen alimentos básicos como el pan, la leche, las frutas y algunos medicamentos. Se busca evitar que estos artículos gravados con el IVA impacten de forma negativa en el presupuesto de los ciudadanos.

Actividades y productos exentos de IVA

Existen actividades y productos que están completamente exentos del IVA. Esto significa que no se les aplica ningún tipo impositivo. Entre estos se encuentran:

- Servicios médicos y sanitarios, incluyendo consultas y tratamientos.

- Educación reglada en colegios y universidades.

- Servicios financieros específicos, como préstamos y hipotecas.

- Alquiler de vivienda habitual.

- Servicios ofrecidos por entidades sin ánimo de lucro.

- Actividades culturales y deportivas no comerciales.

Las empresas dedicadas a estas actividades deben tener presente que, al no cobrar IVA, tampoco pueden deducir el IVA soportado en sus compras. Esto marca una diferencia importante en la gestión fiscal de sus operaciones.

Cálculo del IVA: bases y métodos

El cálculo del IVA es un proceso fundamental que permite determinar el importe apropiado de este impuesto en las transacciones comerciales. Existen diferentes fórmulas y métodos para obtener los resultados deseados, dependiendo del contexto de la operación.

Calcular el IVA de una cantidad o precio base

Determinar el IVA a partir de un precio base es un procedimiento común en el ámbito empresarial y comercial. Este método permite a los vendedores añadir el IVA correspondiente al precio original de un producto o servicio.

Fórmula para sumar el IVA

Para calcular el precio total incluyendo el IVA, se utiliza una fórmula simple. Se multiplica el precio base por el tipo de IVA, representado en su forma decimal, y luego se suma al precio base. La fórmula es la siguiente:

- Precio con IVA = Precio sin IVA × (1 + tipo de IVA en decimal)

Ejemplo práctico con IVA general

En el caso del IVA general del 21%, si el precio base de un producto es de 100 €, el cálculo sería:

- Precio con IVA = 100 € × 1,21 = 121 €

Este resultado indica que el consumidor deberá pagar un total de 121 €, que incluye 21 € de IVA.

Calcular el IVA a partir de un total con IVA incluido

Otra forma de calcular el IVA consiste en obtener el importe correspondiente si se parte de un precio total, en el cual ya se ha incluido el IVA.

Fórmula para quitar el IVA

Para obtener el precio base desde un total que incluye el IVA, se debe dividir el precio total por (1 + el tipo de IVA en decimal). La fórmula es la siguiente:

- Precio sin IVA = Precio con IVA ÷ (1 + tipo de IVA en decimal)

Ejemplo práctico con precio total

Si el precio total de un artículo es de 121 € y se aplica un IVA del 21%, el cálculo sería:

- Precio sin IVA = 121 € ÷ 1,21 ≈ 100 €

De esta forma, se deduce que el precio base del producto es de aproximadamente 100 €, y el IVA correspondiente es de 21 €.

Calcular el IVA en función del tipo aplicable

La variabilidad en los tipos de IVA hacen necesario ajustar los cálculos en función del tipo que sea aplicable al bien o servicio en cuestión. Por tanto, es fundamental tener presente si se trata del IVA general, reducido o superreducido al realizar estos cálculos.

IVA repercutido y soportado en la actividad económica

El concepto de IVA repercutido y soportado es fundamental para el funcionamiento financiero de las empresas y los autónomos. Estos dos tipos de IVA son clave en la gestión fiscal y el cumplimiento de las obligaciones tributarias.

Definición de IVA repercutido

El IVA repercutido se refiere al impuesto que una empresa o autónomo cobra a sus clientes en el momento de entregar un producto o prestar un servicio. Este importe se añade al precio base de la transacción y se debe reflejar en las facturas emitidas. La empresa actúa como recaudadora del impuesto, que posteriormente debe declarar a la Agencia Tributaria. En la práctica, este IVA es lo que se percibe como ingreso adicional en las cuentas de la empresa, y su gestión correcta es esencial para evitar problemas fiscales.

Definición de IVA soportado

Por otro lado, el IVA soportado es el impuesto que una empresa o autónomo abona en sus compras de bienes y servicios necesarios para desarrollar su actividad económica. Este IVA aparece desglosado en las facturas de compra y es deducible en la declaración de IVA. La capacidad de deducir este importe es crucial, ya que permite a las empresas reducir su carga fiscal y equilibrar sus cuentas. Sin embargo, es fundamental que el IVA soportado esté relacionado directamente con la actividad económica que se realiza, para que sea considerado deducible.

Importancia del IVA deducible para empresas y autónomos

El IVA deducible permite a las empresas y autónomos compensar el IVA repercutido con el IVA soportado. Esta compensación se traduce en un ahorro significativo en las obligaciones fiscales. Sin la posibilidad de deducir el IVA soportado, los costos operativos aumentarían, afectando la rentabilidad del negocio. Por esta razón, llevar un control riguroso de las facturas y los impuestos es indispensable para asegurar la deducción correcta.

Relación entre IVA repercutido, soportado y modelo 303

La interrelación entre el IVA repercutido y el IVA soportado es la base del cálculo que se realiza en el modelo 303, que es el formulario de declaración trimestral de IVA en España. En este modelo, se presenta la diferencia entre ambos tipos de IVA para determinar si hay que ingresar a la Hacienda Pública o si se tiene derecho a solicitar una devolución. Es esencial llevar un registro detallado de ambos conceptos, ya que cualquier error en su contabilización puede llevar a sanciones o a un mayor esfuerzo administrativo.

Cómo usar una calculadora de IVA para agilizar el cálculo

CÓMO USAR UNA CALCULADORA DE IVA PARA AGILIZAR EL CÁLCULO

Utilizar una calculadora de IVA puede ser una herramienta valiosa para facilitar y acelerar el cálculo de este impuesto. A continuación, se detallarán las diversas funcionalidades y beneficios que ofrecen estas herramientas.

Funcionamiento de la calculadora de IVA online

Las calculadoras de IVA online están diseñadas para simplificar el proceso de cálculo, permitiendo obtener resultados inmediatos. Estas herramientas permiten al usuario ingresar el precio base de un producto o servicio, así como el tipo de IVA aplicable. Una vez que se introducen estos datos, la calculadora genera automáticamente el precio total con IVA incluido o el precio sin IVA, según lo que se necesite.

Ventajas de utilizar nuestra calculadora de IVA

- Resultados rápidos y eficaces, evitando cálculos manuales que pueden resultar complicados.

- Accesibilidad desde cualquier dispositivo con acceso a internet.

- Interfaz intuitiva que facilita su uso, incluso para quienes no tienen conocimientos avanzados sobre fiscalidad.

- Opción de realizar cálculos para diferentes tipos de IVA, adaptándose a las necesidades específicas de cada usuario.

Configuración para sumar o quitar IVA

Las calculadoras de IVA suelen ofrecer opciones para sumar o quitar el IVA de un precio. Para sumar el IVA, el usuario introduce el precio base y el tipo impositivo para obtener el total. En situaciones donde se necesita obtener el precio sin IVA de un precio que incluye el impuesto, la calculadora realiza el cálculo inverso de manera automática. Este diseño simplificado permite realizar ajustes rápidamente según la necesidad del momento.

Uso de calculadoras específicas para distintos tipos de IVA

Existen calculadoras que permiten seleccionar el tipo de IVA aplicable, lo cual es esencial dado que en España hay tres tipos vigentes: el general, el reducido y el superreducido. Cada tipo tiene un porcentaje diferente, y algunas calculadoras permiten fastidiar el cálculo según el tipo correspondiente a la transacción específica. Funcionalidades como esta son especialmente útiles para empresas que manejan una variedad de productos y servicios con diferentes tipos impositivos.

Facturación y declaración del IVA

La facturación y la adecuada declaración del IVA son aspectos cruciales para el cumplimiento fiscal de empresas y autónomos. Un manejo correcto garantiza la transparencia y evita problemas con la Agencia Tributaria.

Cómo reflejar el IVA en las facturas a clientes

Es vital proporcionar información clara y precisa en las facturas emitidas. El IVA debe estar debidamente desglosado para que tanto el vendedor como el comprador tengan claridad sobre el impuesto aplicado.

Desglose del precio base y IVA en factura

En las facturas, el precio total debe estar dividido en el importe base y el IVA correspondiente. La transparencia en este desglose no solo es una obligación legal, sino que también facilita la comprensión del documento.

- El importe base debe ser el precio del bien o servicio sin incluir el IVA.

- A continuación, se debe agregar el tipo de IVA aplicado y el importe del mismo.

- Finalmente, el total de la factura se presenta como la suma del precio base y el IVA.

Facturas para operaciones exentas de IVA

Cuando se emiten facturas por servicios o productos exentos del IVA, estas deben indicarlo explícitamente. Aunque no se aplicará el impuesto, es esencial entregar un documento que refleje que la operación está fuera del ámbito del IVA.

- Incluir una nota especificando la exención del IVA.

- Entregar detalles de la normativa aplicable en estos casos.

Presentación del modelo 303 a la Agencia Tributaria

Las empresas y freelancers están obligados a presentar el modelo 303, que es la declaración trimestral del IVA. Este modelo permite informar sobre el IVA repercutido y el IVA soportado.

Es fundamental cumplir con los plazos establecidos para evitar sanciones por parte de Hacienda. La correcta presentación del modelo puede resultar en saldo a ingresar o devolución, dependiendo de la situación fiscal.

Obligaciones fiscales de autónomos y empresas

Tanto autónomos como sociedades deben prestar atención a diversas obligaciones fiscales relativas al IVA. Este cumplimiento incluye:

- Emitir facturas de conformidad con la normativa vigente.

- Realizar el cálculo del IVA de manera precisa.

- Conservar todos los documentos y justificantes relacionados con las operaciones realizadas.

Mantener un registro ordenado ayuda a simplificar el proceso de declaración y a asegurar la transparencia en las operaciones comerciales, crucial para el éxito empresarial.

Preguntas frecuentes sobre el cálculo y aplicación del IVA

En esta sección se abordan las dudas más comunes sobre el IVA, su cálculo y aplicación en España. Se ofrecerá información relevante para entender mejor este impuesto y su impacto en las transacciones comerciales.

¿Qué fórmula usar para calcular el IVA correcto?

Para calcular el IVA, existen fórmulas específicas que permiten sumar o restar el impuesto dependiendo del contexto. Las fórmulas más comunes son:

- Para sumar el IVA al precio base: Precio con IVA = Precio sin IVA × (1 + tipo de IVA en decimal).

- Para quitar el IVA de un precio ya incluido: Precio sin IVA = Precio con IVA ÷ (1 + tipo de IVA en decimal).

Es fundamental conocer el tipo de IVA aplicable para usar la fórmula adecuada y obtener el resultado correcto.

¿Cuándo se debe aplicar cada tipo de IVA?

En España, se deben aplicar diferentes tipos de IVA según la naturaleza del bien o servicio. Los tipos vigentes son:

- IVA general (21%): Se aplica a la mayoría de productos y servicios.

- IVA reducido (10%): Se utiliza en ciertos productos como la alimentación o servicios turísticos.

- IVA superreducido (4%): Se reserva para bienes de primera necesidad como pan, leche, y libros.

Por lo tanto, es imprescindible revisar cada caso para determinar el tipo correcto que se debe aplicar.

¿Cómo saber si un producto o servicio está exento?

Existen actividades y productos específicos que están exentos de IVA. Para identificar si un producto o servicio está exento, se deben tener en cuenta las normativas actuales y las categorías establecidas. Las exenciones más comunes son:

- Servicios médicos y sanitarios.

- Educación en instituciones públicas y privadas.

- Alquiler de viviendas.

Consultar la legislación es clave para confirmar la exención correspondiente.

¿Cuánto IVA queda sin recaudar en España y la UE?

El IVA no recaudado, conocido como la «brecha del IVA», refleja la diferencia entre el IVA que debería haberse recaudado y el que realmente se cobra. En la UE, se estima que cerca del 9,5% del IVA no se recauda por diversas razones, incluidas evasiones fiscales y errores en la declaración.

¿Cómo afecta el IVA a los precios al consumidor final?

El IVA se incluye en el precio final de los productos y servicios que los consumidores adquieren. Este impuesto representa un porcentaje adicional que afecta significativamente el coste total. Por lo tanto, al establecer precios para los consumidores, es esencial considerar el IVA, ya que tiene un impacto directo en la percepción de valor y en las decisiones de compra.