Qué es el modelo 303 y cómo rellenarlo paso a paso

Modelo 303 cómo rellenar

1. Qué es el modelo 303

El modelo 303 es la declaración trimestral del IVA que deben presentar la mayoría de autónomos y empresas en España.

A través de este modelo, se informa a la Agencia Tributaria del IVA que se ha cobrado a los clientes (IVA repercutido) y del IVA que se ha pagado en los gastos (IVA soportado).

La diferencia entre ambos es el importe que el autónomo debe ingresar o compensar.

Para qué sirve

El modelo 303 permite:

-

declarar el IVA trimestral

-

calcular cuánto se debe pagar a Hacienda

-

regularizar el IVA soportado y repercutido

Es una de las obligaciones fiscales más importantes para cualquier autónomo.

2. Quién está obligado a presentar el modelo 303

No todos los autónomos deben presentar este modelo, pero sí la mayoría.

Deben presentarlo:

-

autónomos que aplican IVA en sus facturas

-

empresas

-

profesionales con actividad económica sujeta a IVA

No están obligados:

En algunos casos concretos, como:

-

actividades exentas de IVA

-

autónomos en régimen de recargo de equivalencia

-

determinadas actividades específicas

3. Cuándo se presenta el modelo 303

El modelo 303 se presenta de forma trimestral.

Fechas habituales

-

Primer trimestre → abril

-

Segundo trimestre → julio

-

Tercer trimestre → octubre

-

Cuarto trimestre → enero

Importante

El último trimestre suele coincidir con otras obligaciones fiscales, por lo que es importante planificar bien los pagos.

Cómo funciona el IVA dentro del modelo 303

4. Cómo funciona el IVA en el modelo 303

El modelo 303 se basa en un concepto sencillo:

👉 declarar la diferencia entre el IVA que has cobrado y el IVA que has pagado.

IVA repercutido

Es el IVA que has cobrado a tus clientes en las facturas.

Por ejemplo:

Si facturas 1.000 € + 21 % de IVA:

IVA repercutido = 210 €

IVA soportado

Es el IVA que has pagado en tus gastos profesionales.

Por ejemplo:

Compra de software:

200 € + 42 € de IVA → IVA soportado = 42 €

Resultado

La fórmula es:

IVA repercutido – IVA soportado = resultado del modelo 303

Ejemplo práctico

IVA repercutido: 2.000 €

IVA soportado: 500 €

Resultado:

2.000 – 500 = 1.500 € a pagar

5. Qué ocurre si el resultado es negativo

No siempre tienes que pagar.

En algunos casos, el resultado puede ser negativo.

Cuándo ocurre

Cuando:

👉 has tenido más gastos que ingresos

👉 has invertido mucho en tu actividad

👉 estás empezando

Qué puedes hacer

-

compensarlo en trimestres siguientes

-

solicitar devolución (normalmente en el cuarto trimestre)

6. Estructura del modelo 303

El modelo 303 tiene muchas casillas, pero en realidad se organiza en bloques bastante claros.

Bloque 1: IVA repercutido

Aquí se incluyen:

-

base imponible de tus facturas

-

tipo de IVA aplicado

-

IVA total cobrado

Bloque 2: IVA soportado

Aquí se incluyen:

-

gastos deducibles

-

IVA pagado en compras

Bloque 3: Resultado

Aquí aparece:

👉 cuánto tienes que pagar

👉 o cuánto puedes compensar

Importante

Aunque el modelo pueda parecer complicado, la lógica siempre es la misma:

👉 lo que cobras vs lo que pagas

Cómo rellenarlo paso a paso, errores y checklist

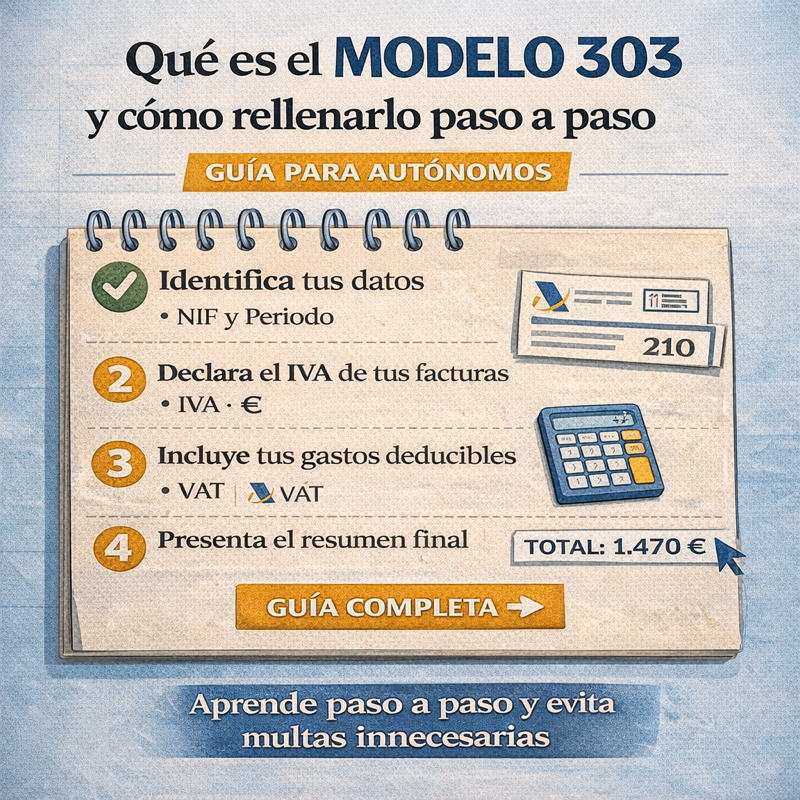

7. Cómo rellenar el modelo 303 paso a paso

Aunque el modelo 303 puede parecer complejo al principio, en la práctica sigue una lógica bastante clara.

Vamos a verlo paso a paso como lo haría un autónomo.

Paso 1: Acceder al modelo

Debes acceder a la sede electrónica de la Agencia Tributaria y seleccionar el modelo 303 correspondiente al trimestre.

Paso 2: Identificación

Rellena tus datos:

-

NIF

-

nombre o razón social

-

periodo (trimestre y año)

Paso 3: IVA repercutido

Introduce:

-

base imponible de tus facturas

-

tipo de IVA

-

IVA total cobrado

Paso 4: IVA soportado

Introduce:

-

gastos deducibles

-

IVA pagado en esos gastos

Paso 5: Resultado

El sistema calcula automáticamente:

👉 cuánto tienes que pagar

👉 o cuánto puedes compensar

Paso 6: Presentación

Puedes:

-

domiciliar el pago

-

pagar en el momento

-

compensar si el resultado es negativo

8. Ejemplo completo del modelo 303

Vamos a ver un caso real simplificado.

Datos del trimestre

Ingresos:

Base: 10.000 €

IVA repercutido (21 %): 2.100 €

Gastos:

Base: 3.000 €

IVA soportado: 630 €

Resultado

2.100 – 630 = 1.470 € a pagar

9. Errores frecuentes en el modelo 303

Este apartado es clave para SEO porque responde a dudas reales.

Error 1: No incluir todas las facturas

Olvidar ingresos o gastos.

Error 2: Deducir IVA no deducible

No todos los gastos permiten deducir IVA.

Error 3: Confundir IVA e ingresos

El IVA no es beneficio.

Error 4: No revisar los datos

Errores de cálculo o importes incorrectos.

Error 5: Presentar fuera de plazo

Puede generar recargos y sanciones.

10. Checklist antes de presentar el modelo 303

Antes de enviar la declaración, revisa:

-

Todas las facturas emitidas están registradas

-

Todos los gastos están incluidos

-

El IVA soportado es deducible

-

Has revisado los tipos de IVA

-

El resultado coincide con tu contabilidad

11. Conclusión

El modelo 303 es una de las obligaciones fiscales más importantes para los autónomos en España.

Aunque puede parecer complejo al principio, entender cómo funciona el IVA y cómo se calcula el resultado permite gestionarlo sin dificultad.

Una buena organización y un control adecuado de ingresos y gastos son clave para evitar errores y cumplir correctamente con Hacienda.