Modelo 349 paso a paso en 2026 cómo declararlo

Modelo 349 paso a paso 2026

1. Qué es el modelo 349 y para qué sirve

El modelo 349 es una declaración informativa que recoge las operaciones intracomunitarias realizadas entre empresarios o profesionales de distintos países de la Unión Europea.

Es importante entender algo desde el principio:

El modelo 349 no implica pago.

No es un modelo de liquidación como el 303.

Es una declaración informativa que permite a las administraciones fiscales europeas cruzar datos entre países.

Cuando tú declaras una operación intracomunitaria en España, la Agencia Tributaria española comunica esa información al país del cliente.

Y ese país comprueba que el cliente ha declarado correctamente esa operación.

Es un sistema de control cruzado europeo.

¿Qué operaciones recoge el modelo 349?

Incluye:

-

Prestaciones de servicios intracomunitarias.

-

Entregas de bienes intracomunitarias.

-

Adquisiciones intracomunitarias.

-

Operaciones triangulares.

-

Rectificaciones de operaciones anteriores.

Si facturas a una empresa alemana registrada en VIES, esa operación debe aparecer en el modelo 349.

Relación entre modelo 349 y modelo 303

Aquí está uno de los puntos más importantes:

Toda operación que declares en el 349 debe estar reflejada correctamente en el modelo 303.

Si no cuadran:

Saltan alertas automáticas.

Es uno de los motivos más habituales de requerimiento.

2. Quién está obligado a presentar el modelo 349

Están obligados:

-

Autónomos dados de alta en ROI.

-

Empresas que realicen operaciones intracomunitarias.

-

Profesionales que presten servicios a empresas UE.

Si no estás en ROI, no deberías estar haciendo operaciones intracomunitarias válidas.

Caso típico

Freelancer español que presta servicios a empresa en Francia.

Si:

-

Está dado de alta en ROI.

-

El cliente está en VIES.

Debe presentar modelo 349.

Aunque solo haya emitido una única factura intracomunitaria en todo el trimestre.

¿Y si no hay operaciones ese trimestre?

Si no has realizado operaciones intracomunitarias, no se presenta.

No existe obligación de presentar modelo 349 a cero.

Esto es diferente al modelo 303.

3. Cuándo se presenta el modelo 349 en 2026

Por norma general:

Se presenta trimestralmente.

Plazos:

-

1 al 20 de abril (Q1)

-

1 al 20 de julio (Q2)

-

1 al 20 de octubre (Q3)

-

1 al 30 de enero (Q4)

Presentación mensual

Si el volumen de operaciones supera determinados umbrales, puede exigirse presentación mensual.

Esto suele afectar más a empresas con alto volumen, no a pequeños autónomos.

Presentación anual

En determinados supuestos de volumen muy bajo, puede permitirse presentación anual, pero no es lo habitual.

Lo normal es trimestral.

4. Cómo rellenar el modelo 349 paso a paso

El modelo 349 se presenta telemáticamente a través de la sede electrónica de la Agencia Tributaria.

No es un modelo complejo, pero sí exige precisión.

Vamos a verlo por bloques.

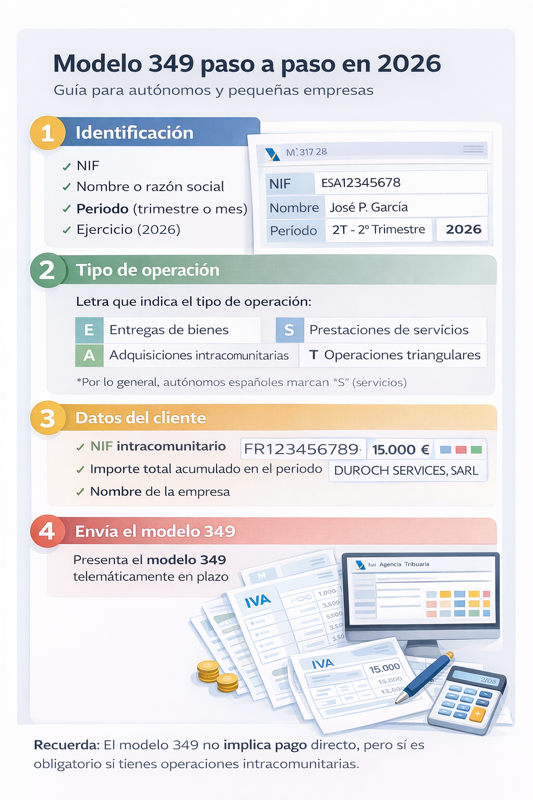

4.1 Identificación

Primero debes indicar:

-

NIF

-

Nombre o razón social

-

Periodo (trimestre o mes)

-

Ejercicio (2026)

Parece básico, pero el error en el periodo es frecuente.

4.2 Tipo de operación

Cada registro debe indicar el tipo de operación:

-

E → Entregas de bienes

-

S → Prestaciones de servicios

-

A → Adquisiciones intracomunitarias

-

T → Operaciones triangulares

La mayoría de autónomos digitales marcarán “S” (servicios).

Elegir mal el tipo puede generar incoherencias con el 303.

4.3 Datos del cliente intracomunitario

Aquí debes incluir:

-

NIF intracomunitario completo (con prefijo país)

-

Nombre del cliente

-

Importe total de operaciones del periodo

Importante:

No se declara factura por factura.

Se declara el total acumulado por cliente en el trimestre.

Ejemplo real práctico

Freelancer español en Q1 2026:

Factura a empresa alemana:

Enero: 5.000 €

Febrero: 3.000 €

Marzo: 2.000 €

Total trimestre: 10.000 €

En el modelo 349:

Se incluye un único registro:

NIF cliente DE123456789

Tipo operación: S

Importe: 10.000 €

5. Ejemplo completo combinado con modelo 303

Aquí es donde muchos se equivocan.

Imaginemos el siguiente escenario:

Autónomo en Q2 2026:

Clientes nacionales:

Base: 20.000 €

IVA 21 %: 4.200 €

Clientes Francia (ROI válido):

Base: 15.000 €

IVA: 0 €

En el modelo 303

-

20.000 € irán como base imponible nacional.

-

4.200 € como IVA repercutido.

-

15.000 € como operaciones intracomunitarias no sujetas.

En el modelo 349

Se incluirá:

Cliente FRXXXXXXXXX

Tipo: S

Importe: 15.000 €

Si declaras 15.000 € en 349 pero no aparece correctamente en el 303, Hacienda detecta incoherencia.

Es automático.

6. Cómo declarar rectificaciones en el modelo 349

Si cometes un error:

-

Cliente mal identificado.

-

Importe incorrecto.

-

Operación mal clasificada.

Debes presentar declaración sustitutiva o complementaria.

No basta con corregirlo en el siguiente trimestre.

Ejemplo de rectificación

Declaraste 8.000 € pero eran 10.000 €.

En la declaración complementaria:

Indicas el importe correcto total.

El sistema sustituye la anterior.

7. Errores graves más comunes en el modelo 349

Aunque el modelo 349 sea informativo, los errores no son inocuos.

Aquí están los más frecuentes.

Error 1: No presentar el modelo 349

Muchos autónomos:

-

Facturan correctamente sin IVA.

-

Declaran bien en el 303.

-

Pero olvidan el 349.

Resultado:

Requerimiento automático.

Aunque no haya importe a pagar, la omisión es sancionable.

Error 2: No cuadrar 349 y 303

Es el error más detectado.

Ejemplo:

En el 349 declaras 25.000 €.

En el 303 aparecen solo 18.000 € intracomunitarios.

El sistema detecta discrepancia.

Y envía requerimiento.

Error 3: Cliente no válido en VIES

Facturas sin IVA a empresa que:

-

No estaba activa en VIES.

-

O fue dada de baja.

Consecuencia:

La operación puede ser considerada nacional.

Y Hacienda puede exigir el IVA no repercutido.

Error 4: Declarar mal el tipo de operación

Marcar “entrega de bienes” cuando era prestación de servicios.

Puede generar incoherencias con la declaración del cliente en su país.

Error 5: Declarar facturas individuales en lugar del total acumulado

El modelo 349 exige el total por cliente en el periodo.

Declarar factura por factura genera errores formales.

8. Sanciones por errores en el modelo 349

Aunque no sea un modelo de pago, las sanciones existen.

Las infracciones pueden ser:

-

No presentar en plazo.

-

Presentar datos incorrectos.

-

Omitir operaciones.

Régimen sancionador habitual

La sanción puede calcularse por dato incorrecto o por operación omitida.

En muchos casos:

-

Multa fija por cada dato erróneo.

-

Mínimo sancionable establecido.

-

Posibles recargos si hay reiteración.

No es habitual que sea una sanción enorme en pequeños autónomos, pero sí es molesto y evitable.

9. Caso anual completo con varios países

Perfil: consultor digital en Madrid.

Durante 2026 factura:

Alemania:

Q1 → 10.000 €

Q2 → 8.000 €

Francia:

Q3 → 12.000 €

Italia:

Q4 → 15.000 €

Total intracomunitario anual: 45.000 €

Cómo se declara

En cada trimestre:

Q1:

349 → DE NIF → 10.000 €

Q2:

349 → DE NIF → 8.000 €

Q3:

349 → FR NIF → 12.000 €

Q4:

349 → IT NIF → 15.000 €

En el modelo 303 de cada trimestre deben aparecer esos importes como operaciones intracomunitarias.

Si en algún trimestre falta coherencia:

Habrá requerimiento.

10. Checklist profesional antes de presentar el modelo 349

Antes de enviarlo, verifica:

-

Estoy dado de alta en ROI.

-

He verificado los NIF en VIES.

-

He acumulado correctamente importes por cliente.

-

He declarado el tipo de operación correcto.

-

Las cifras coinciden con el modelo 303.

-

No hay duplicidades.

-

No he omitido ningún cliente.

Este pequeño control previo evita el 90 % de problemas.

11. Conclusión estratégica

El modelo 349 no implica pago, pero sí implica control.

Es una pieza clave del sistema europeo de intercambio de información fiscal.

La diferencia entre un autónomo improvisado y uno profesional no está en cuánto factura.

Está en cómo declara.

En 2026, con sistemas automatizados de cruce de datos entre países, los errores ya no pasan desapercibidos.

Si trabajas con clientes europeos, dominar el modelo 349 no es opcional.

Es parte de tu estructura fiscal básica.