Cómo calcular el interés compuesto paso a paso

Calcular interés compuesto

Cómo calcular el interés compuesto paso a paso (con ejemplos reales y fórmula)

El interés compuesto es uno de los conceptos financieros más importantes que cualquier autónomo, inversor o empresario debería entender. A diferencia del interés simple, el compuesto genera rentabilidad no solo sobre el capital inicial, sino también sobre los intereses acumulados.

Es lo que hace que el dinero crezca de forma exponencial en el tiempo.

En esta guía aprenderás qué es, cómo se calcula, la fórmula matemática correcta y ejemplos reales aplicados a ahorro e inversión.

1. Qué es el interés compuesto

El interés compuesto es el sistema por el cual los intereses generados en cada periodo se suman al capital inicial, formando una nueva base sobre la que se calculan los siguientes intereses.

En otras palabras, el dinero genera intereses, y esos intereses generan más intereses.

2. Diferencia entre interés simple e interés compuesto

Interés simple:

Los intereses se calculan siempre sobre el capital inicial.

Fórmula del interés simple:

Interés = Capital × Tipo × Tiempo

No hay crecimiento exponencial.

Interés compuesto:

Cada periodo suma los intereses al capital.

El crecimiento es exponencial.

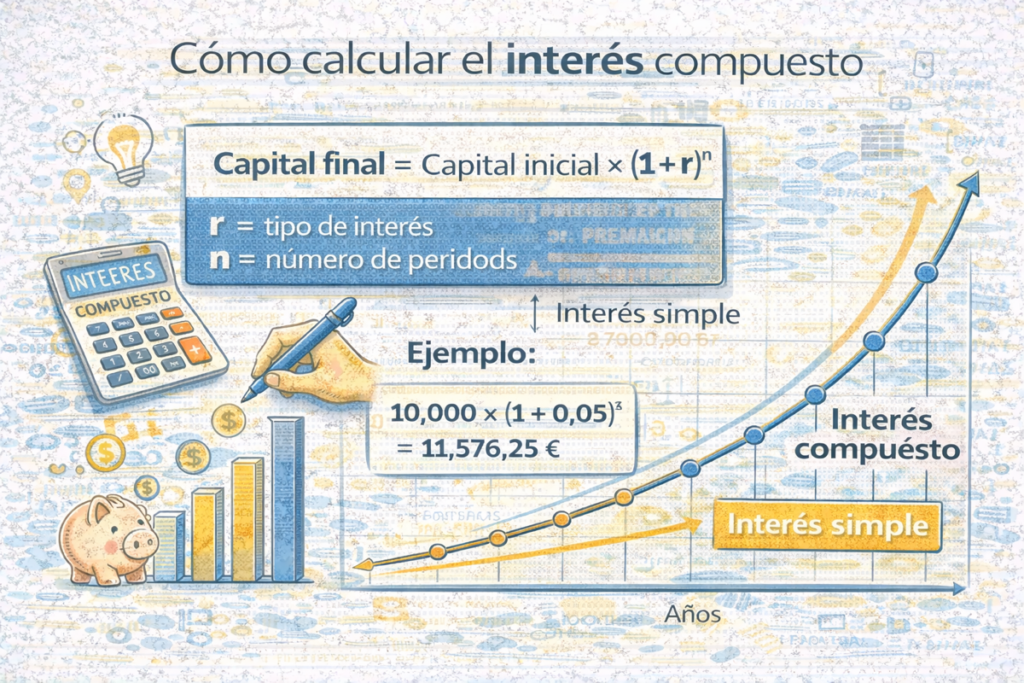

3. Fórmula del interés compuesto

La fórmula general es:

Capital final = Capital inicial × (1 + r)^n

Donde:

-

r = tipo de interés por periodo (en formato decimal)

-

n = número de periodos

-

^n significa elevado a n

Si el interés se capitaliza varias veces al año, la fórmula se adapta a:

Capital final = Capital inicial × (1 + r/m)^(m × n)

Donde:

-

m = número de capitalizaciones por año

-

n = número de años

4. Ejemplo básico paso a paso

Supongamos:

Capital inicial: 10.000 €

Tipo de interés anual: 5 %

Plazo: 5 años

Aplicamos la fórmula:

Capital final = 10.000 × (1 + 0,05)^5

(1,05)^5 = 1,27628

Capital final = 10.000 × 1,27628

Resultado: 12.762,80 €

La diferencia frente al interés simple es notable.

5. Ejemplo comparando interés simple vs compuesto

Capital inicial: 10.000 €

Interés: 5 % anual

Plazo: 10 años

Interés simple:

10.000 × 0,05 × 10 = 5.000 €

Capital final = 15.000 €

Interés compuesto:

10.000 × (1,05)^10 = 16.288,95 €

Diferencia: 1.288,95 € adicionales gracias al efecto compuesto.

6. Ejemplo con aportaciones periódicas

Si además aportas 200 € mensuales durante 10 años con un 5 % anual, el crecimiento es mucho mayor.

En estos casos se utiliza la fórmula de valor futuro de una renta periódica:

VF = A × [((1 + r)^n − 1) / r]

Donde A es la aportación periódica.

Aquí es donde el interés compuesto muestra su verdadero potencial.

7. Errores comunes al calcular interés compuesto

-

No convertir el porcentaje a formato decimal (5 % = 0,05)

-

No ajustar el tipo cuando la capitalización es mensual

-

Confundir años con periodos

-

No usar correctamente el exponente

Un pequeño error en la fórmula puede alterar significativamente el resultado.

8. Por qué el interés compuesto es tan potente

El crecimiento no es lineal, es exponencial.

Los primeros años parecen poco rentables, pero a medida que pasa el tiempo, el efecto se acelera.

Es la base del ahorro a largo plazo, la inversión en fondos indexados y la planificación financiera inteligente.

9. Aplicación práctica para autónomos

Un autónomo que reinvierte beneficios cada año está aplicando interés compuesto empresarial.

Si reinvierte 5.000 € anuales con un rendimiento medio del 8 %, el crecimiento acumulado en 15 años puede duplicar o triplicar el capital inicial.

Comprender este mecanismo cambia la forma de tomar decisiones financieras.

Conclusión

El interés compuesto es una herramienta matemática poderosa que multiplica el capital con el tiempo. No es magia, es fórmula y constancia.

Cuanto antes empieces a aplicar el efecto compuesto —en ahorro, inversión o negocio— mayor será su impacto.

El tiempo es el mayor aliado del interés compuesto.