Recargo de equivalencia ¿cuándo deben aplicarlo los autónomos?

El recargo de equivalencia es un régimen especial de IVA obligatorio para los comerciantes minoristas que venden productos al consumidor final sin transformación. Su objetivo es simplificar las obligaciones fiscales de estos autónomos, pero tiene implicaciones importantes en su facturación y contabilidad.

¿En qué consiste el recargo de equivalencia?

Es un régimen especial de IVA en el que el comerciante no presenta declaraciones periódicas de IVA (modelo 303). En su lugar, paga un recargo adicional cuando compra productos a sus proveedores, y no tiene derecho a deducirse el IVA soportado.

Es decir, el proveedor cobra al minorista:

El IVA correspondiente

El recargo de equivalencia adicional

El minorista lo paga todo, y no tiene que hacer declaraciones de IVA ni emitir facturas con IVA en sus ventas al público.

¿Quién está obligado a aplicarlo?

Deben aplicar el recargo de equivalencia:

Autónomos que venden productos al por menor directamente al consumidor final.

Solo si no transforman el producto (venta tal cual).

Comercios como:

Tiendas de ropa, calzado, alimentación

Ferreterías

Bazar, droguería, papelería

Tiendas de regalos

Venta online de productos sin transformación

¿Quiénes están excluidos?

Sociedades mercantiles (SL, SA…)

Profesionales o prestadores de servicios

Autónomos que fabrican o transforman el producto

Actividades agrícolas, ganaderas o industriales

Actividades en recargo de equivalencia que hayan renunciado válidamente

¿Cuáles son los tipos de recargo de equivalencia?

Tipo de IVA | Recargo de equivalencia |

|---|---|

21 % | 5,2 % |

10 % | 1,4 % |

4 % | 0,5 % |

Ejemplo: si compras mercancía con un 21 % de IVA, el proveedor te cobrará un 5,2 % adicional por el recargo.

Ventajas del recargo de equivalencia

No tienes que presentar declaraciones trimestrales de IVA.

No necesitas llevar libros de IVA.

No debes emitir facturas con IVA a clientes particulares.

Mayor simplicidad contable.

Inconvenientes del recargo de equivalencia

No puedes deducirte el IVA soportado.

El coste fiscal es más alto al no recuperar ese IVA.

Tus precios pueden ser menos competitivos frente a quienes sí se deducen el IVA.

¿Cómo afecta a las facturas?

El proveedor emite una factura con:

Base imponible

IVA correspondiente

Recargo de equivalencia

Total factura (IVA + recargo)

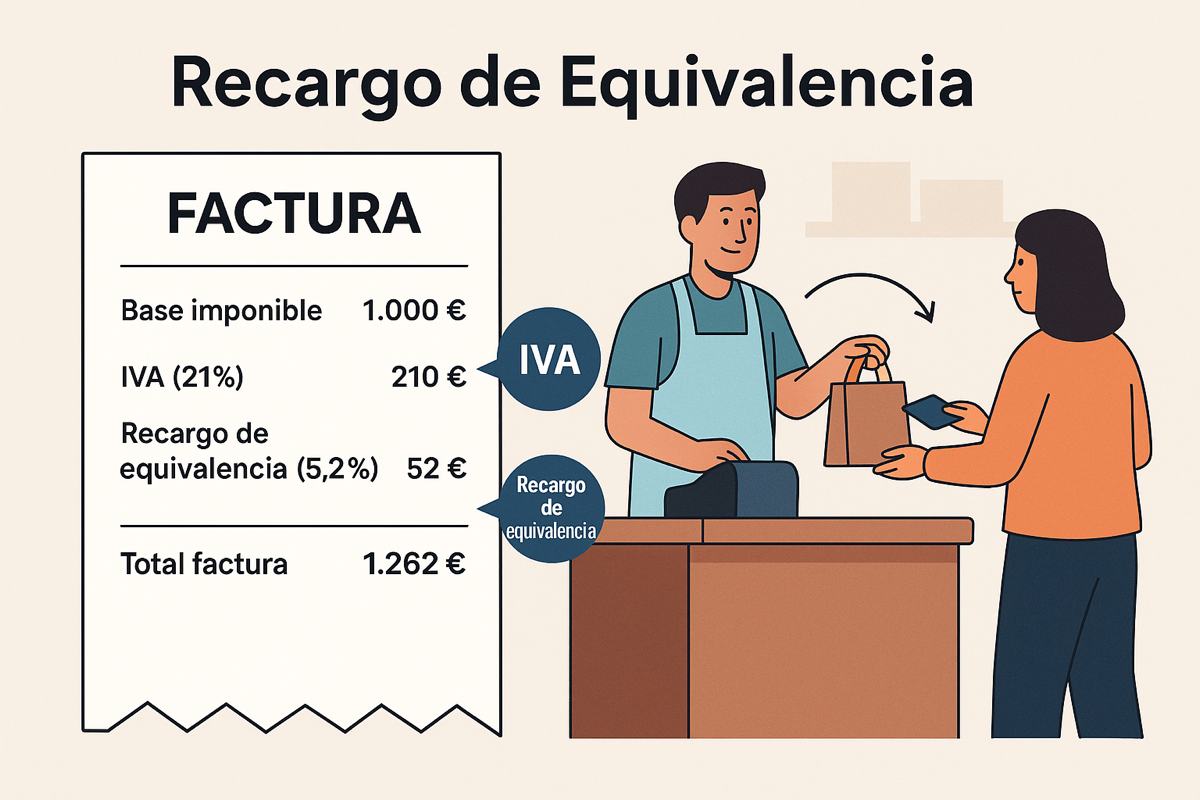

Ejemplo de factura recibida por un minorista

Base imponible: 1.000 €

IVA (21 %): 210 €

Recargo (5,2 %): 52 €

Total factura: 1.262 €

El autónomo paga 1.262 € y no tiene que declarar nada en modelo 303.

¿Qué pasa si no se aplica correctamente?

Hacienda puede requerir el pago del IVA y del recargo no ingresado.

El proveedor debe saber si su cliente está en recargo de equivalencia para facturar correctamente.

El autónomo debe asegurarse de estar dado de alta en este régimen desde el alta censal (modelo 036/037).

Conclusión

El recargo de equivalencia simplifica la gestión fiscal de los autónomos que venden al por menor, pero también implica perder el derecho a deducción del IVA. Es importante entender bien su funcionamiento y asegurarte de que tus proveedores lo aplican correctamente en las facturas.