¿Qué es el modelo 180 y cómo se relaciona con el modelo 115?

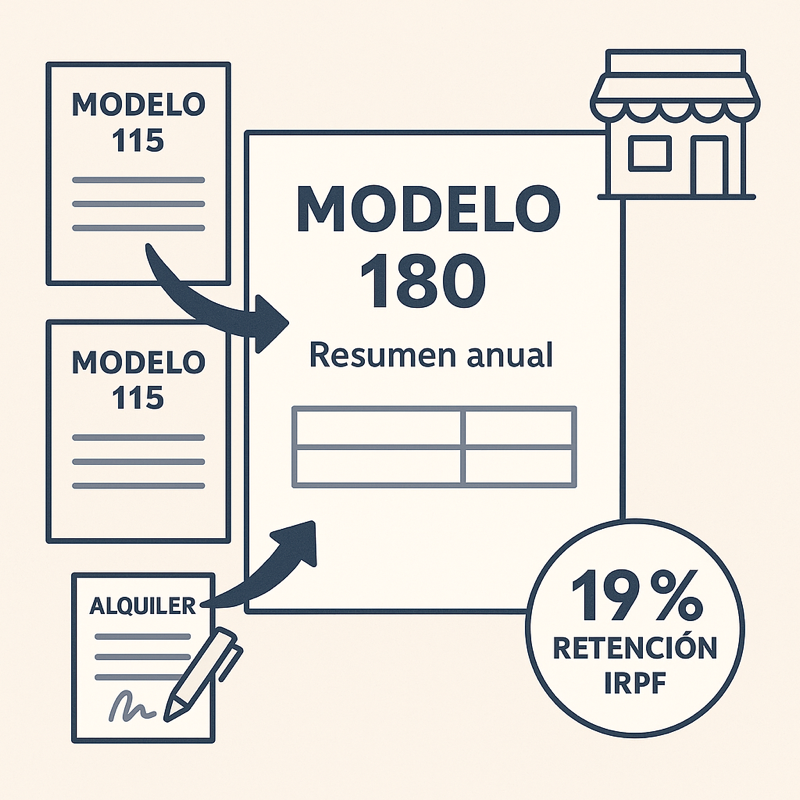

El modelo 180 es una declaración informativa de carácter anual que sirve para resumir todas las retenciones practicadas por alquileres de inmuebles urbanos durante el año natural. Es el complemento del modelo 115, que se presenta trimestralmente para ingresar esas retenciones a Hacienda.

¿Qué es exactamente el modelo 180?

Es un resumen anual de los modelos 115 presentados a lo largo del año. En él se detallan todas las retenciones practicadas a cada arrendador, incluyendo:

Datos identificativos del arrendador.

Importe total satisfecho en concepto de alquiler.

Retención practicada.

Referencia de los trimestres en los que se han ingresado las retenciones.

Es un modelo informativo, es decir, no implica ingreso de dinero, pero su correcta presentación es obligatoria para cumplir con la normativa fiscal.

¿Quién debe presentarlo?

Están obligados a presentar el modelo 180:

Autónomos y empresas que alquilan un inmueble urbano para su actividad y han presentado el modelo 115 durante el año.

Cualquier pagador de alquileres con obligación de practicar retención.

¿Quién no tiene que presentarlo?

Contribuyentes que no han presentado el modelo 115 (por no tener alquileres con retención).

Pagadores de rentas exentas de retención (por ejemplo, alquiler a sociedades anónimas que no requieren retención).

Casos específicos justificados por la Agencia Tributaria.

¿Cuándo se presenta el modelo 180?

El plazo habitual es del 1 al 31 de enero del año siguiente al ejercicio que se declara.

Por ejemplo, el modelo 180 correspondiente a 2024 se presenta en enero de 2025.

¿Cómo se presenta?

Exclusivamente por vía telemática, a través de la Sede Electrónica de la Agencia Tributaria.

Se necesita certificado digital, Cl@ve o DNI electrónico.

Puede generarse mediante un fichero normalizado desde un software contable o desde el formulario online.

¿Cómo se relaciona con el modelo 115?

El modelo 115 recoge las retenciones trimestrales por alquiler.

El modelo 180 recoge el resumen anual de todas esas retenciones, organizadas por arrendador.

Ambos modelos deben cuadrar perfectamente: la suma de los importes retenidos en los 115 debe coincidir con lo declarado en el 180.

Si hay diferencias entre los modelos, Hacienda puede requerirte una rectificación o iniciar un procedimiento sancionador.

Ejemplo práctico

Un autónomo alquila un local durante todo el año por 1.000 € mensuales. Aplica una retención del 19 %, es decir, 190 € al mes.

Presenta el modelo 115 cada trimestre, declarando 570 € (190 x 3).

En enero del año siguiente presenta el modelo 180, reflejando:

Total pagado al arrendador: 12.000 €

Total retenido e ingresado: 2.280 €

Datos del arrendador (nombre, NIF)

Errores comunes a evitar

No cuadrar los datos entre modelo 115 y 180.

Declarar arrendadores con NIF erróneos.

Olvidar incluir alguno de los trimestres.

Presentarlo fuera de plazo.

Consejos útiles

Usa un programa de contabilidad para generar el fichero automáticamente.

Comprueba los modelos 115 presentados antes de cumplimentar el 180.

Conserva todas las facturas de alquiler.

Verifica los datos del arrendador antes de enviar el modelo.

Conclusión

El modelo 180 es un trámite clave para cerrar correctamente el ejercicio fiscal en lo que respecta a los alquileres de inmuebles urbanos. Aunque no implique ingreso de dinero, su correcta presentación evita discrepancias con Hacienda y demuestra que las retenciones han sido declaradas e ingresadas correctamente. Si presentas el modelo 115, el 180 es una obligación anual que no debes pasar por alto.