Modelo 303 ¿cómo deben presentarlo autónomos y empresas?

El modelo 303 es el formulario que se utiliza para declarar y liquidar el IVA (Impuesto sobre el Valor Añadido) en España. Es uno de los modelos más comunes y obligatorios para autónomos y empresas que están dados de alta en actividades sujetas a este impuesto.

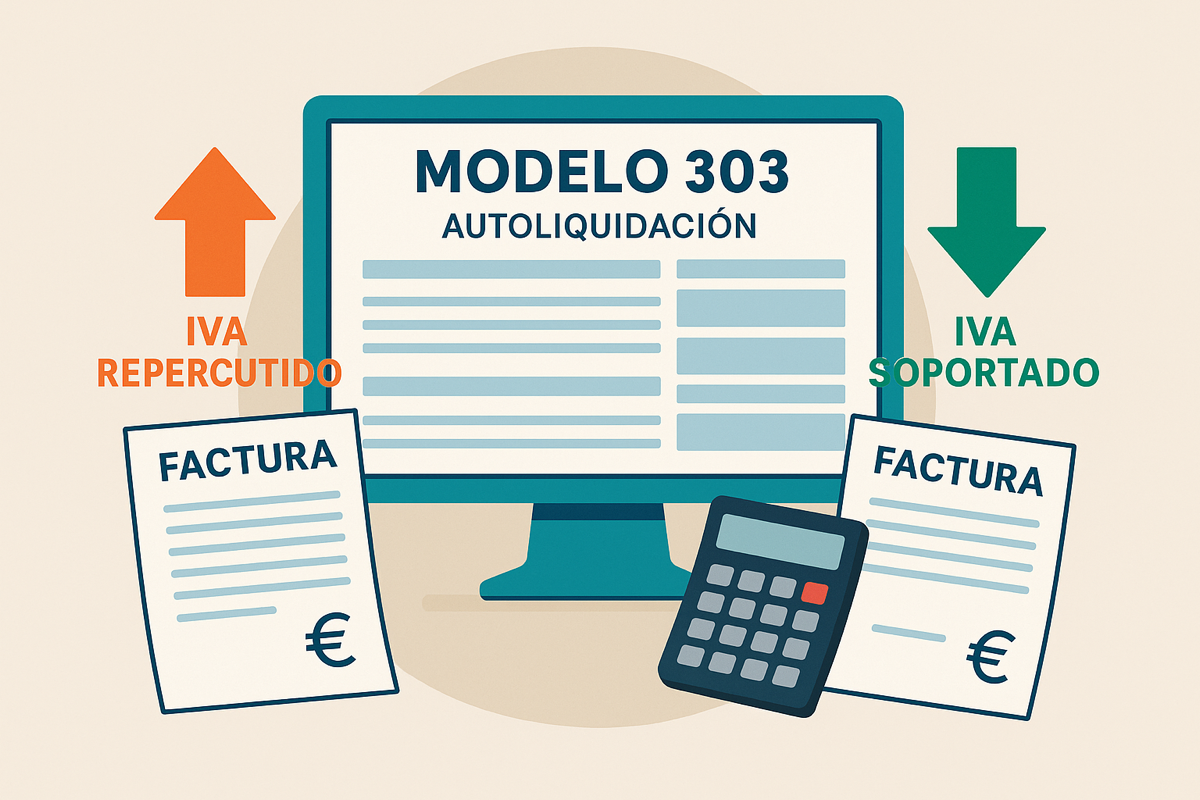

¿Qué es el modelo 303?

Es una autoliquidación del IVA que se presenta de forma periódica para informar a la Agencia Tributaria de:

El IVA repercutido a tus clientes (ingresos).

El IVA soportado en tus compras y gastos (deducible).

El resultado final: a ingresar, a compensar o a devolver.

¿Quién está obligado a presentarlo?

Están obligados a presentar el modelo 303:

Autónomos y profesionales en régimen general de IVA.

Empresas y sociedades mercantiles.

Personas físicas o jurídicas que realicen entregas de bienes o servicios sujetos a IVA, salvo excepciones (como los que tributan en recargo de equivalencia o régimen especial de agricultura).

¿Cuándo se presenta el modelo 303?

Se presenta trimestralmente, con los siguientes plazos:

1º trimestre: del 1 al 20 de abril

2º trimestre: del 1 al 20 de julio

3º trimestre: del 1 al 20 de octubre

4º trimestre: del 1 al 30 de enero del año siguiente

Las grandes empresas lo presentan mensualmente.

Cómo se calcula el importe a pagar (o devolver)

La fórmula es sencilla:

IVA repercutido – IVA soportado = Resultado

IVA repercutido: es el que cobras a tus clientes en tus facturas.

IVA soportado: es el que pagas en las facturas de tus proveedores, y puedes deducirlo si los gastos están relacionados con tu actividad económica.

Si el resultado es positivo, debes ingresar la diferencia.

Si el resultado es negativo, puedes elegir entre compensarlo en el trimestre siguiente o solicitar la devolución (solo en el 4º trimestre).

Principales casillas del modelo 303

Casilla 01 a 09: base imponible y cuota del IVA repercutido

Casilla 10 a 13: base y cuota del IVA soportado en bienes corrientes

Casilla 14: cuotas deducibles de bienes de inversión

Casilla 27: resultado final (a ingresar o devolver)

Casilla 67: compensaciones anteriores

Casilla 71: solicitud de devolución (último trimestre)

¿Qué pasa si no lo presentas o te retrasas?

Multa por presentación fuera de plazo (fija o variable).

Recargos e intereses de demora.

Pérdida del derecho a deducirte el IVA de ese trimestre (si no lo regularizas).

Riesgo de inspección o sanciones mayores si se repite.

Consejos prácticos para autónomos y empresas

Conserva todas las facturas emitidas y recibidas.

Asegúrate de que las facturas cumplen los requisitos formales.

Utiliza un software de facturación o contabilidad para automatizar los cálculos.

Presenta aunque no tengas actividad (modelo 303 en blanco).

Si eres nuevo autónomo, infórmate sobre si tributas en régimen general o en recargo de equivalencia.

Ejemplo práctico

Un autónomo de servicios profesionales emite facturas por 6.000 € + IVA (21 % → 1.260 €).

Ha recibido facturas de proveedores con IVA soportado por un total de 460 €.

1.260 € (repercutido) – 460 € (soportado) = 800 € a ingresar en Hacienda.

Conclusión

El modelo 303 es una declaración clave para cualquier profesional o empresa que tribute por IVA. Presentarlo correctamente y en plazo evita sanciones y te permite deducirte el IVA soportado en tus gastos. Con una buena gestión contable, este modelo puede convertirse en una rutina sencilla y controlada.