¿Qué es una factura simplificada y cuándo se puede usar?

¿Qué es una factura simplificada y en qué se diferencia de una factura completa?

La factura simplificada es un tipo de documento legal que sirve para justificar operaciones económicas, pero con menos requisitos formales que una factura completa. Aunque su uso está permitido en ciertas situaciones, es importante conocer cuándo puede utilizarse y qué datos debe incluir para que tenga validez ante Hacienda.

¿Qué es exactamente una factura simplificada?

Es una factura con menos información obligatoria que una completa, pensada para operaciones de menor importe o situaciones concretas, como ventas al por menor. Sirve igualmente como justificante de ingreso y documento fiscal válido para el emisor.

Fue introducida en España por el Real Decreto 1619/2012, sustituyendo al antiguo “ticket” de caja.

¿Cuándo se puede emitir una factura simplificada?

Puedes emitir factura simplificada si se cumplen estas condiciones:

El importe total no supera los 400 € (IVA incluido).

O bien, el importe total no supera los 3.000 € (IVA incluido) en sectores autorizados, como:

Venta al por menor.

Servicios de hostelería y restauración.

Transporte de personas y equipajes.

Peluquerías, tintorerías, discotecas, aparcamientos, etc.

¿Qué datos debe contener una factura simplificada?

Número y serie de la factura.

Fecha de expedición.

Fecha de la operación (si es distinta).

Identificación del emisor (nombre completo o razón social, NIF).

Descripción de los bienes o servicios prestados.

Tipo impositivo del IVA aplicado (o mención “IVA incluido”).

Importe total a pagar.

¿Y qué NO es obligatorio incluir?

Los datos del cliente (salvo que los pida).

El desglose del IVA (puede ir incluido en el precio).

La razón social del destinatario.

Su NIF o dirección.

¿Qué pasa si el cliente quiere deducirse el IVA?

En ese caso, el emisor deberá incluir en la factura simplificada:

Nombre completo o razón social del cliente.

Su NIF.

El desglose del IVA.

Esto es muy habitual si el comprador es un autónomo o empresa que necesita deducirse ese IVA soportado.

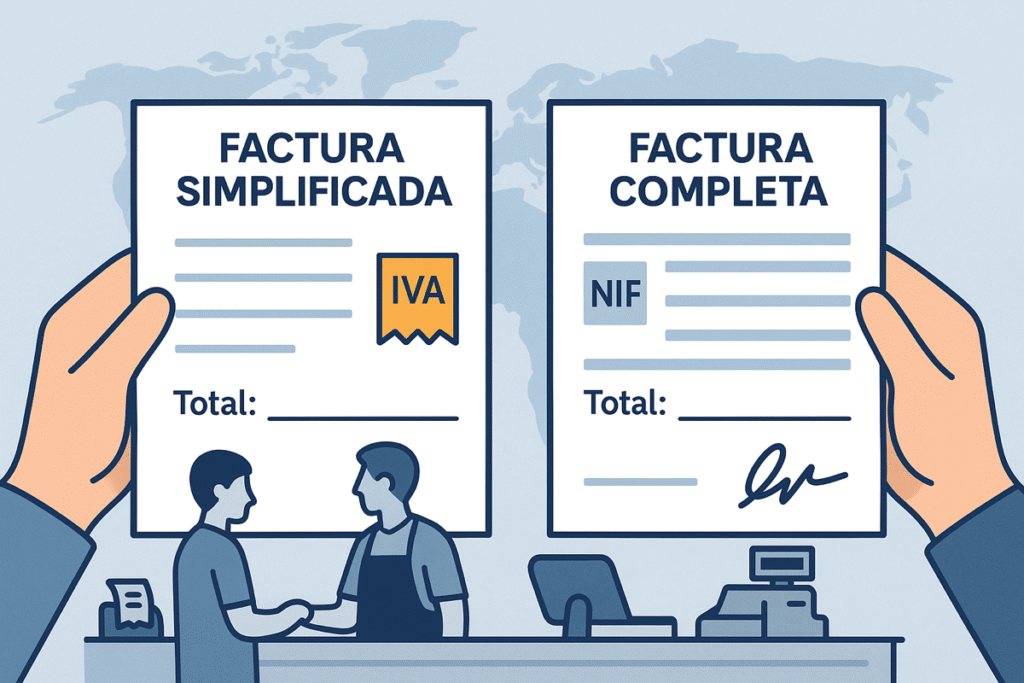

¿Qué diferencia hay entre una factura simplificada y una completa?

Concepto | Factura simplificada | Factura completa |

|---|---|---|

Importe máximo permitido | Hasta 400 € (o 3.000 € en casos concretos) | Sin límite |

Datos del cliente | No obligatorios | Obligatorios |

IVA desglosado | Opcional | Obligatorio |

Uso habitual | Venta al por menor, hostelería | Todo tipo de operaciones |

Válida para deducir IVA | Solo si incluye datos del cliente y desglose | Sí, siempre que cumpla requisitos |

¿Cuándo NO se puede usar una factura simplificada?

Si la operación supera los límites establecidos.

Si el cliente exige factura completa.

Si el comprador necesita deducir el IVA y no se incluyen sus datos.

En operaciones intracomunitarias o con inversión del sujeto pasivo.

En ventas online fuera de los sectores autorizados.

Ejemplo práctico

Una cafetería sirve desayunos a clientes particulares. Por cada venta inferior a 10 €, puede emitir una factura simplificada sin datos del cliente.

Pero si un autónomo desayuna allí y quiere el IVA desglosado para deducírselo, la cafetería deberá incluir su nombre, NIF y desglose de IVA en esa factura simplificada.

Conclusión

La factura simplificada es una forma legal y válida de documentar ciertas operaciones de bajo importe. Permite agilizar la gestión administrativa, especialmente en comercios y servicios al por menor. Sin embargo, es importante saber cuándo se puede utilizar y cuándo no, para evitar errores fiscales o problemas con Hacienda.