¿Qué es la base imponible y cómo se calcula en los impuestos más comunes?

La base imponible es uno de los conceptos fundamentales dentro del sistema fiscal. Aunque aparece en todos los impuestos, muchas veces se confunde con la cuota o con el total a pagar. Entender qué es y cómo se calcula te ayudará a comprender mejor tus obligaciones tributarias.

H2: ¿Qué es la base imponible?

La base imponible es el valor económico sobre el que se aplica el tipo impositivo para calcular un impuesto. Es, por tanto, el punto de partida para determinar cuánto debe pagar un contribuyente.

💬 Ejemplo simple:

Si compras un producto por 100 € y el IVA es del 21 %, la base imponible es 100 €, y el impuesto será 21 €.

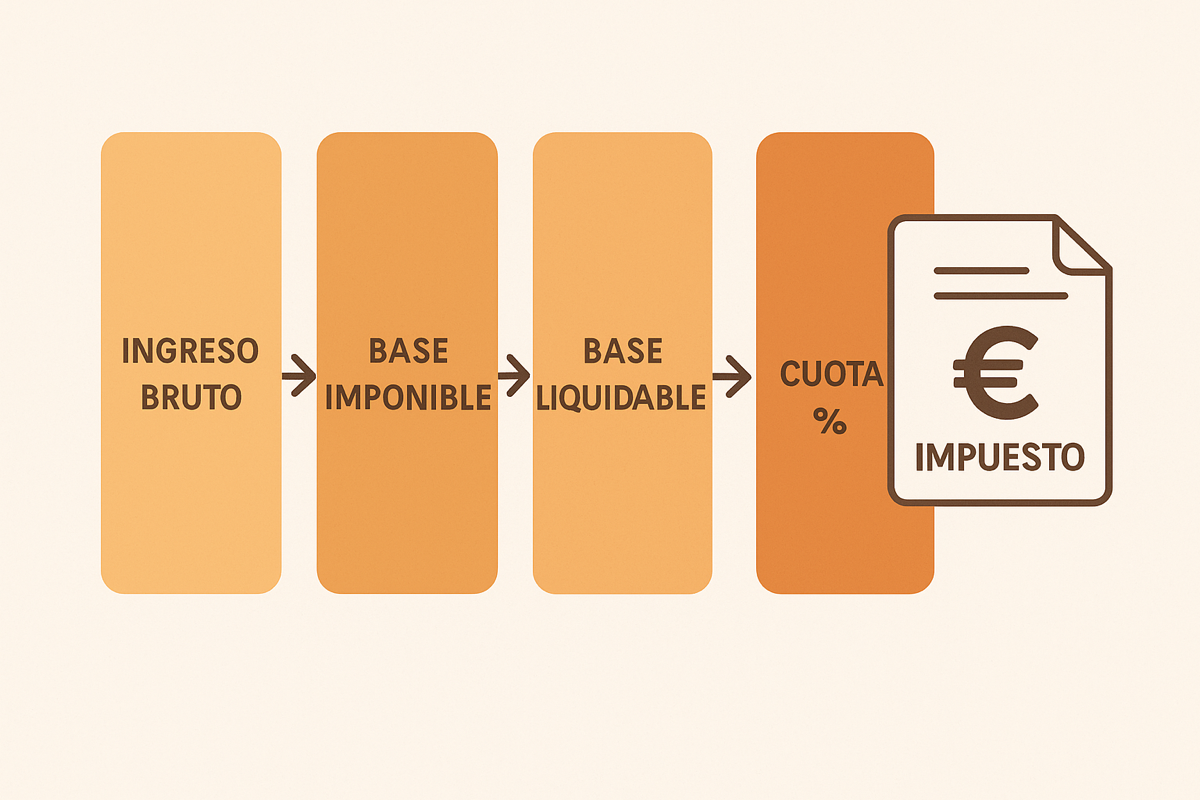

Diferencia entre base imponible, base liquidable y cuota

Concepto | Definición |

|---|---|

Base imponible | Valor económico sobre el que se calcula el impuesto |

Base liquidable | Base imponible menos las reducciones o bonificaciones legales aplicables |

Cuota tributaria | Resultado de aplicar el tipo impositivo sobre la base liquidable |

Cómo se calcula la base imponible en distintos impuestos

🧾

IRPF (Impuesto sobre la Renta de las Personas Físicas)

La base imponible en el IRPF se calcula a partir de los ingresos anuales del contribuyente, restando ciertos gastos deducibles:

Ejemplo:

Ingresos del trabajo: 30.000 €

Gastos deducibles: 2.000 €

➡️ Base imponible: 28.000 €

🛒

IVA (Impuesto sobre el Valor Añadido)

En el IVA, la base imponible es el precio del producto o servicio antes de impuestos, incluyendo algunos gastos adicionales (como transporte o comisiones), pero sin incluir el propio IVA.

Ejemplo:

Precio del producto: 100 €

Tipo impositivo: 21 %

➡️ IVA: 21 €

➡️ Total: 121 € (pero la base imponible es 100 €)

🏢

Impuesto de Sociedades

En este caso, la base imponible se calcula a partir del resultado contable de la empresa (beneficio), ajustado con las correcciones fiscales previstas en la ley.

Ejemplo:

Resultado contable: 50.000 €

Ajustes fiscales: -5.000 €

➡️ Base imponible: 45.000 €

➡️ Impuesto (25 %): 11.250 €

🏠

Impuesto sobre Sucesiones y Donaciones

La base imponible es el valor real de los bienes y derechos heredados o donados, restando las deudas y cargas deducibles.

Ejemplo:

Valor de herencia: 200.000 €

Deudas y gastos: 20.000 €

➡️ Base imponible: 180.000 €

Reducciones que afectan a la base liquidable

Después de calcular la base imponible, muchos impuestos permiten aplicar reducciones para obtener la base liquidable, que es la que se usa para aplicar el tipo impositivo final.

Ejemplos de reducciones:

En IRPF: por aportaciones a planes de pensiones.

En Sucesiones: por parentesco o discapacidad.

En Sociedades: por deducciones fiscales específicas.

Tabla resumen por impuesto

Impuesto | Base imponible | Reducciones posibles |

|---|---|---|

IRPF | Ingresos – gastos deducibles | Familia, pensiones, discapacidad |

IVA | Precio antes de IVA | No aplicable |

Sociedades | Beneficio ajustado fiscalmente | Bonificaciones, deducciones |

Sucesiones y Donaciones | Valor bienes – deudas/gastos | Parentesco, empresa familiar |

Conclusión

La base imponible es el punto de partida para calcular cualquier impuesto. Conocerla y entender cómo se calcula en los diferentes tributos te permite planificar mejor tu fiscalidad, aprovechar reducciones legales y evitar errores en tus declaraciones.